目 次

(1)発電量の推移

(2)出力抑制

太陽光発電設備は、出力10kW未満のものが一般用電気工作物、出力10kW以上50kW未満のものが小規模事業用電気工作物として、それぞれ第一種又は第二種電気工事士免状の交付を受けている者が施工しなければなりません。ここでは、国の「エネルギー白書2024」等を基に太陽光発電に関する状況を紹介します。図5以外の掲載図は、同白書からの引用です。

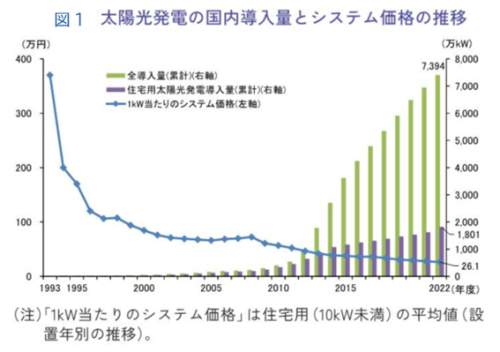

太陽光発電は、シリコン半導体等に光が当たると電気が発生する現象を利用し、太陽の光エネルギーを太陽電池(半導体素子)により電気に変換する発電方法です。図1に示すように日本では着実に導入量が伸びており、2022年度末の導入量は、7,394万kWに達しました。設備コストも年々低下しています。

国は、「電気事業者による新エネルギー電気等の利用に関する特別措置法」に基づき、2003年からRPS制度を開始し、電気分野における再エネの導入拡大を進めました。2012年7月からは、RPS制度に代えて、固定価格買取制度(FIT制度)を導入しました。これにより、再エネに対する投資回収の見込みが安定したこともあり、2021年度末までに運転を開始した再エネ発電設備は、制度開始前と比較して、約3.3倍に増加しました。その後も、2022年4月からは、FIT制度に加えて、FIP制度が新たに導入される等、再エネの最大限の導入に向けた取組が進められています。

RPS:Renewables Portfolio Standardの略で、電気事業者に毎年度、一定量以上の再エネの発電や調達を義務づける制度。

FIT:Feed-in Tariffの略で、再エネで発電した電気を、電力会社が一定価格で一定期間買い取ることを国が約束する制度。

FIP:Feed-in Premiumの略で、発電事業者が卸電力取引市場等で売電した時、その売電価格に対して一定のプレミアムを交付する制度。

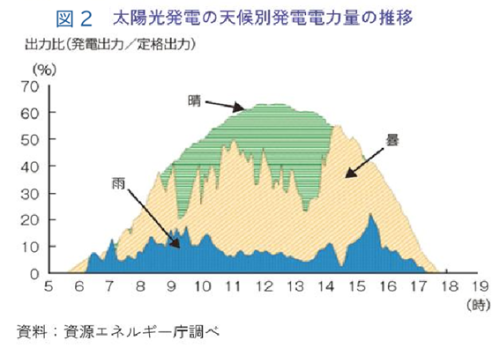

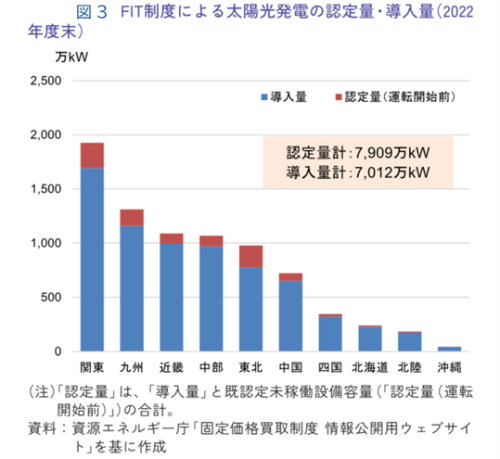

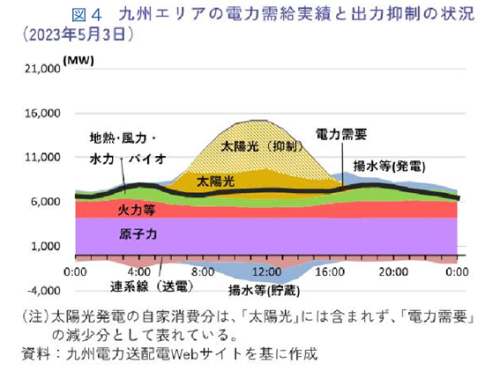

太陽光発電は、図2に示すように天候や日照条件等によって出力が変動します。発電は、図3に示すように特に九州エリアにおいて、需要に比して大規模な導入が進んでおり、近年では、太陽光発電の出力ピーク時には、エリア内電力需要(1時間値)の8割以上を太陽光発電が占めることもあります。

図4に示すように2018年10月には、九州エリアにおいて、太陽光発電の出力変動に対して、火力発電や揚水発電等だけでは調整が困難になったことから、離島を除くと国内で初めてとなる太陽光発電の「出力抑制」が実施されました。近年、出力抑制は九州エリア以外でも行われており、2022年度には北海道・東北・中国・四国エリアで、2023年度には関西、中部エリアで、それぞれ初めて出力抑制が行われました。太陽光発電の導入拡大のためには、コスト低減に向けた技術開発等とともに、こうした出力変動への対応を進めることが重要となっています。

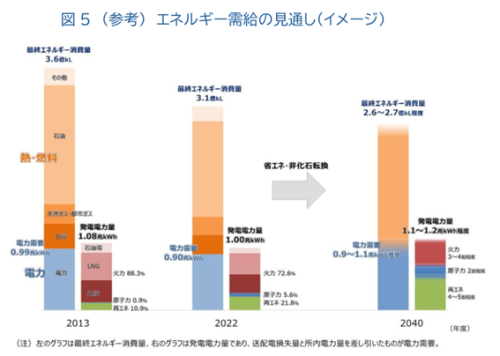

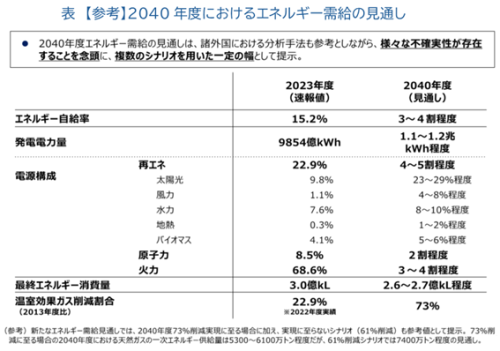

本年2月18日に第7次エネルギー基本計画が閣議決定されました。その概要で、「再生可能エネルギーについては、S+3Eを大前提に、電力部門の脱炭素化に向けて、再生可能エネルギーの主力電源化を徹底し、関係省庁が連携して施策を強化することで、地域との共生と国民負担の抑制を図りながら最大限の導入を促す。」とされています。

概要において、(参考)エネルギー需給の見通し(イメージ)(図5)及び【参考】2040年度におけるエネルギー需給の見通し(表)が示されました。これらによると、2040年度に再生可能エネルギーは発電電力量の4~5割程度を占め、このうち太陽光発電は23~29%程度とされ、2023年度実績から大幅に上昇しています。

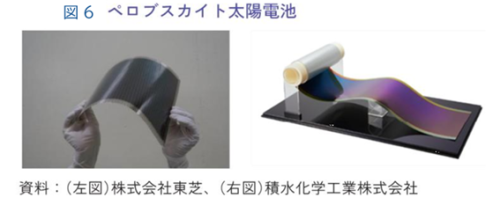

太陽光発電のさらなる導入拡大には、立地制約の克服が課題です。軽量かつ柔軟で、ビルの壁面等にも設置可能なペロブスカイト太陽電池は、こうした課題を克服するものです。ペロブスカイト太陽電池は、中国や欧州をはじめとする諸外国との競争が激化しており、グリーンイノベーション基金による支援を通じて、2030年を待たずに社会実装を実現することが必要です。予算を498億円から648億円に拡充し、量産技術の確立、需要の創出、生産体制整備が進められています。